栏目导航

稀释每股盈利如何理解稀释每股盈利用法和不同

发表时间: 2024-02-06 03:55:58 作者: 产品中心

每股收益这一指标实际的分析中占据较为重要的位置,表示投资者的投资的结果,是对于股票的投资风险以及后期的盈利能力分析的一个重要指标。

“潜在普通股”是指一种金融工具,它赋予其持有人在报告期内或以后获得普通股权利润的权利。目前,中国企业发行的“潜在普通股”最重要的包含可转换公司债券、股票期权等。另一方面,假设当前转换为普通股会降低每股盈利的“潜在普通股”被称为“稀释潜在普通股”。

上市公司在计算基本每股收益时,只需考虑当期实际发行的普通股及相应的时间权重,按照“当期归属于普通股股东的净利润”除以“当期实际发行的普通股加权平均数”计算确定。

进行可转债融资的时候,因为其特性后期也许会出现债券转换为股票的情况,也就是变为普通股的行为。而后期则是会出现稀释的每股盈利的情况。不过这种行为融资因为本身的债券利率比较低,相对于其他的融资行为能降低融资成本,因此能够增加每股盈利的金额。

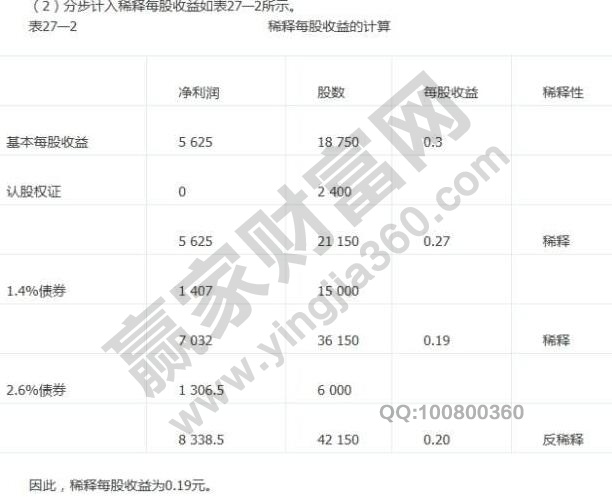

计算稀释每股盈利时,当前已发行普通股的加权平均数应为计算基本每股收益时普通股的加权平均数与假设稀释潜在普通股转换为已发行普通股而增加的普通股数量的加权平均数之和。计算的时候已经转换的普通股进行加权平均之后,假设前期发行的潜在的普通股已经实现了,计算本期的时候就是,假设在发行日进行了转换。

2019年上市公司发行普通股的加权平均数为8000万股。2019年普通股是占比8000万元。2019年1月1日,甲公司发行可转换公司债券,年息2%,票面金额2亿元,期限5年。每年年底支付一次利息。发行一年后,可以以每股10元的转换价格转换股票。公司所得税的税率是25%,计算基本每股盈利和稀释每股盈利之间如下:

当基本每股盈利的行权价格低于当期普通股的市场平均价格时,应考虑其稀释。计算基本每股收益,净利润作为分子的数量不变;

稀释每股收益分母的调整项目是按照本准则第十条规定的公式计算的增加的普通股数量,还应考虑时间权重。在现时发行的认可股权证书或购股权中,普通股的平均市场行情报价须自认可股权证书或购股权的发行日期起计算。更多股票的知识能学习股票投资收益。